总结–回归之旅。去年,我们开始了从货币政策史上最大的错误之一中回归的旅程。虽然去年美国股市的反弹只给一小部分股票带来了回报,但我们相信,随着通胀和利率意外低于预期,明年的反弹范围将会扩大。

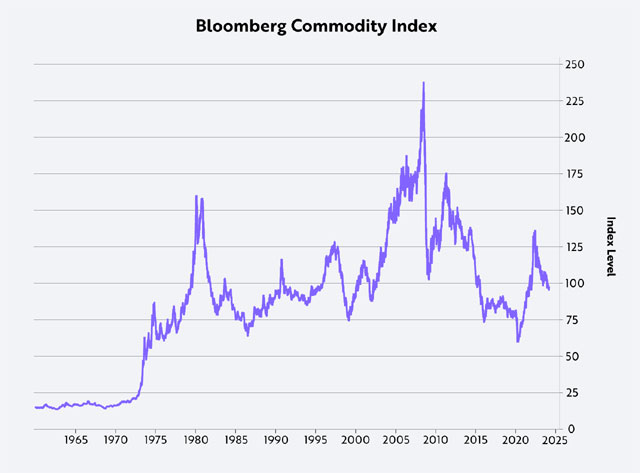

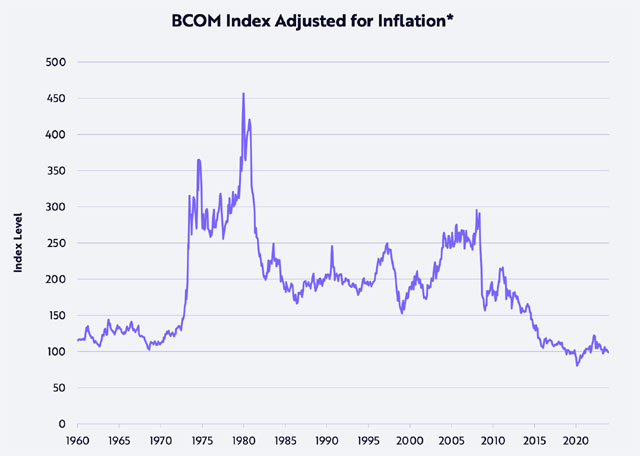

在截至 2023 年 7 月的一年多时间里,美国联邦储备委员会(以下简称 “美联储”)史无前例地将联邦基金利率从 0.25%飙升至 5.5%,并出人意料地提高了 24 倍,震惊了整个金融体系。美联储的举措确实抑制了与 COVID 相关的供应链瓶颈所造成的价格冲击,并将彭博商品指数(BCOM)所衡量的商品价格推回到了自 2008 年 7 月大金融危机(GFC)以来的通货紧缩趋势中,如下图所示。如今,BCOM 的交易水平与 40 多年前 80 年代初的水平相同,这表明美联储对通胀的担忧是错误的。我们认为,通货紧缩才是人们应该关注的问题。事实上,按生产者价格指数(PPI)衡量的通胀率调整后,BCOM 比 1971 年美国放弃金汇兑标准时的水平还要低,如下图所示。

由于观察到住房、汽车、商业地产和资本支出方面的通货紧缩压力,美联储在去年夏天暂停了紧缩政策。与此同时,在技术领域,ChatGPT 开始大肆渲染看似奇迹般的突破,这些突破很可能使天平进一步向广泛的通货紧缩倾斜。虽然创造性破坏–例如从汽油车向电动车的过渡–可能会掩盖与人工智能和当今发展的其他颠覆性技术相关的繁荣,但与我们的五大平台–机器人、能源存储、人工智能、区块链技术和多组学测序–所涉及的 14 项技术之间的融合相关的增长浪潮,应该会在未来五到十年内开始越来越显著地推动宏观指标。

由于美联储似乎仍在打我们认为已于 2008 年结束的通胀战,今年的股市有些不稳定。通货紧缩将惩罚那些利用杠杆的公司,而奖励那些拥有大量现金的公司。我们认为,美联储当前政策的通货紧缩后果已经通过商业地产(包括办公楼和多户住宅)的破产浮出水面,并可能最终导致新一轮的地区性银行倒闭。如果美联储降低利率作为回应,牺牲短期盈利能力进行投资并有可能利用技术带来的超指数增长机会的公司将成为主要受益者。

继续阅读