总结–回归之旅。去年,我们开始了从货币政策史上最大的错误之一中回归的旅程。虽然去年美国股市的反弹只给一小部分股票带来了回报,但我们相信,随着通胀和利率意外低于预期,明年的反弹范围将会扩大。

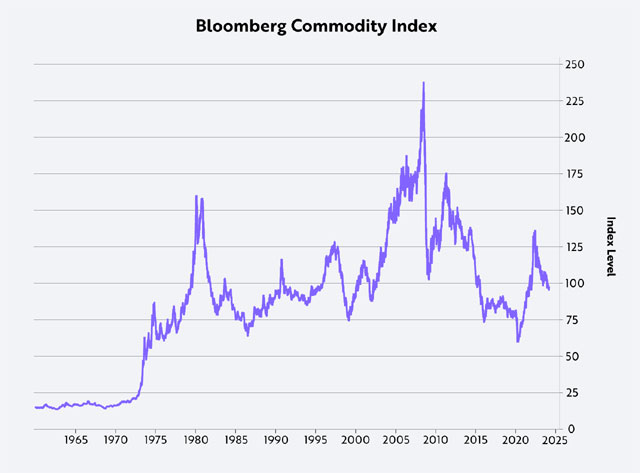

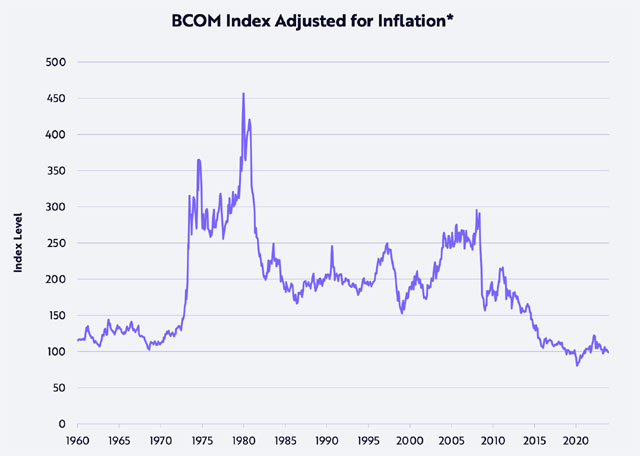

在截至 2023 年 7 月的一年多时间里,美国联邦储备委员会(以下简称 “美联储”)史无前例地将联邦基金利率从 0.25%飙升至 5.5%,并出人意料地提高了 24 倍,震惊了整个金融体系。美联储的举措确实抑制了与 COVID 相关的供应链瓶颈所造成的价格冲击,并将彭博商品指数(BCOM)所衡量的商品价格推回到了自 2008 年 7 月大金融危机(GFC)以来的通货紧缩趋势中,如下图所示。如今,BCOM 的交易水平与 40 多年前 80 年代初的水平相同,这表明美联储对通胀的担忧是错误的。我们认为,通货紧缩才是人们应该关注的问题。事实上,按生产者价格指数(PPI)衡量的通胀率调整后,BCOM 比 1971 年美国放弃金汇兑标准时的水平还要低,如下图所示。

由于观察到住房、汽车、商业地产和资本支出方面的通货紧缩压力,美联储在去年夏天暂停了紧缩政策。与此同时,在技术领域,ChatGPT 开始大肆渲染看似奇迹般的突破,这些突破很可能使天平进一步向广泛的通货紧缩倾斜。虽然创造性破坏–例如从汽油车向电动车的过渡–可能会掩盖与人工智能和当今发展的其他颠覆性技术相关的繁荣,但与我们的五大平台–机器人、能源存储、人工智能、区块链技术和多组学测序–所涉及的 14 项技术之间的融合相关的增长浪潮,应该会在未来五到十年内开始越来越显著地推动宏观指标。

由于美联储似乎仍在打我们认为已于 2008 年结束的通胀战,今年的股市有些不稳定。通货紧缩将惩罚那些利用杠杆的公司,而奖励那些拥有大量现金的公司。我们认为,美联储当前政策的通货紧缩后果已经通过商业地产(包括办公楼和多户住宅)的破产浮出水面,并可能最终导致新一轮的地区性银行倒闭。如果美联储降低利率作为回应,牺牲短期盈利能力进行投资并有可能利用技术带来的超指数增长机会的公司将成为主要受益者。

短期内,利润面临风险

在 2021-22 年与供应链相关的瓶颈期,企业通过提高价格提升了利润率,而在 2023 年,由于单位增长令人失望,企业又再次提高了价格,现在,企业似乎正在失去定价权,从而损害了利润率。根据彭博社的测算,标准普尔500指数的毛利率从过去五年的平均34.8%和2022年第四季度的34.6%降至2023年第四季度的33.5%。我们认为,在美联储大幅降息之前,除非企业积极利用人工智能等创新技术,不仅推动生产力增长,而且创造新的产品和服务来取代传统解决方案,否则这种挫折将会加剧。

在此期间,为了限制对利润率的损害,企业在 COVID 导致严重劳动力短缺后囤积员工,很可能在明年裁员并降低工资涨幅,从而进一步减轻美联储对潜在通胀的担忧。因此,名义消费的疲软可能会超越近期与住房、汽车和其他大宗消费相关的软肋,从而迫使更多的降价和利润压缩。

在 2021-22 年期间,采购经理为应对短缺而进行双倍和三倍订货后,企业似乎期望继续拥有定价权,但却从未出清库存。按实际价值计算,非农库存[3] 积累从 2021 年第二季度的-1 380 亿美元上升到 2021 年第四季度的+2 070 亿美元,波动幅度约为 3 450 亿美元,而且尚未回落到负值。此后,库存继续快速积累,总额又增加了 9130 亿美元。[4]如果价格下跌,库存损失增加,企业毛利率将继续受到影响,有可能跌至 2009 年创下的 30.1%的低点。

在经历了过去几年我们称之为 “滚动式衰退 “的经济衰退之后,经济损失不可能一发不可收拾。无论是在美国还是在世界其他地方,大部分损害已经造成。与 “华尔街 “主导的 “软着陆 “论调不同,许多全球风向标企业的收入在第四季度实际上出现了同比下降:3M(-1.8%)、UPS(-7. 8%)、卡夫海因茨(-7.1%)、埃克森美孚(-12.3%)、赛默飞世尔(-4.9%)、家得宝(-2.9%)、思科(-5.9%)、德州仪器(-12.7%)[5] 换句话说,欧洲、英国、日本和中国已经陷入或接近衰退。与此同时,全球商业地产的疲软可能会对以下几个群体造成巨大冲击:私募股权、私人信贷和其他大型投资者,他们在 COVID 之前和期间为了追求收益率而加大了杠杆。重要的是,随着价格和投机性过剩的松动,公司的关键决策者可能会评估和重新评估资本支出计划,包括人工智能方面的支出热潮。

管理团队可能将战略计划的重点放在人工智能上

1993年,美国在线(AOL)首次将其专有电子邮件服务接入互联网,创造了技术史上最重要的 “啊哈时刻 “之一,此后约30年时间里,ChatGPT俘获了消费者、企业和金融市场的想象力。鉴于从互联网历史中汲取的教训,过去一年中投入到人工智能领域的资金可能会得到现实的检验,因为各公司开始关注为一项突破性技术制定战略计划的必要性,这项技术很可能在未来几年中分出胜负。

根据 ARK 从商业和投资角度进行的分析,管理团队正面临着一系列决策点:他们必须评估云计算提供商和人工智能公司之间的竞争,资本市场正在为其提供资金,详细绘制工作流程图,并查找/整合来自不同部门的数据,所有这些都是艰巨而耗时的任务,然后才能战略性地有效激活人工智能。如果像我们预计的那样,定价权的丧失确实会给企业利润带来压力,那么管理层的审查将会加强,这或许会推迟决策过程,但同时也会增强战略紧迫感。

思科系统公司(CSCO)提供了一堂很好的历史课。我清楚地记得该股在一个类似的技术时刻的表现。在 1994 年 3 月 9 日之前的三年半时间里,思科公司的路由器、交换机和其他设备在全球互联网骨干网的建设中占据了主导地位,经拆分调整后,其股价从 0.07 美元飙升至 2.24 美元,涨幅高达 31 倍。资本市场开始为竞争对手提供资金,甚至是那些系统不如思科的竞争对手,这让企业的战略规划者感到困惑,并在短期内给支出蒙上了阴影。在 1994 年 7 月 15 日之前的四个月里,CSCO 下跌了 51%,因为公司已经开始担心潜在的经济衰退,对其支出承诺进行了评估和审议。在经济危机过去之后,CSCO 在 2000 年进入互联网泡沫的高峰期,股价又上涨了约 73 倍。

如今,英伟达(NVDA)就是这样一家公司。自 2015 年 2 月 8 日分析师开始认识到深度学习的突破正在加快人工智能变革的步伐,并使 GPU(图形处理单元)受益以来,NVDA 在大约九年的时间里飙升了约 117 倍,成为人工智能时代的核心。自上一次库存修正以来的五年间,NVDA 也升值了 23 倍,这次修正是由 2018 年 10 月的加密货币寒冬 引发的,该股在三个月内暴跌了 56%。

2022 年 11 月推出的 ChatGPT 为 Nvidia 带来了几个季度的空前增长,因为云服务提供商、其他消费互联网公司和资金雄厚的初创公司争相购买 Nvidia 的硬件和训练 AI 模型,在此过程中可能会双倍或三倍订购 GPU。如今,Nvidia 正在引导人们对其增长速度连续减速的预期,而且据报道,其 GPU 的交付周期已从 8-11 个月降至 3-4 个月,这表明相对于需求而言,供应量正在增加。如果没有软件收入的爆炸性增长来证明 GPU 产能的过度建设是合理的, 我们就不会惊讶地看到支出的停顿,以及过剩库存的修正,尤其是在占 Nvidia 数据中心销售额一半以上的云客户中。 从长远来看,与思科的历史不同,竞争可能会加剧,这不仅是因为AMD正在取得成功,还因为Nvidia的客户–云服务提供商和特斯拉(Tesla)等公司正在设计自己的人工智能芯片。也就是说,自 2019 年以来,未来学家们已经将 AGI[10](人工通用智能)的时间从 80 年缩短到了 8 年,因此一切皆有可能!

创新能解决问题并带来超指数增长

一旦周期性调整结束,人工智能将继续起飞,并催化其他技术–包括机器人技术、能源存储、区块链和多组学测序–产生聚合效应,我们认为这些聚合效应将导致的不是指数增长,而是超指数增长–已经很快的增长速度会随着时间的推移而加快。在《2024 大构想》中,我们详细介绍了这些融合对每个技术平台以及从现在到 2030 年全球经济增长可能产生的影响。其结果是,实际国内生产总值(GDP)增长率[11]不太可能从上个世纪的平均 3% 下降到一致预期的 2.6%,而是应该加速增长到 6-8% 以上,这是我们在其他任何经济预测中都没有发现的。此外,如果五大创新平台–涉及 14 种不同的技术–在未来七年内按照我们的研究结果发展,那么与之相关的股票市值将以每年 40% 的速度增长,从现在的 15-20 万亿美元增至 2030 年的 220 万亿美元。

我们有幸在新旧世界的十字路口研究颠覆性创新。创新可以解决问题,而在 2024 年,我们并不缺少创新。